EBA 发布贷款和监管指南

“针对承保实践和贷方风险管理问题进行更强有力的监管和监督,本来是抑制房地产泡沫的更有效、更精准的方法。”

本·伯纳克 (Ben Bernake),美联储主席,2006-2014 年

背景

2020 年 5 月 29 日,欧洲银行管理局发布了新的贷款发放和监控,从而对2013 年资本要求指令

该指引的目的是协调和加强受监管机构的贷款和监管标准,以便能够更好地保证未来金融体系的稳定性和可持续性,即使是在更加困难的市场阶段。特别是,该标准应明确到防止不良贷款规模进一步增加的程度,从而在信用风险管理过程中明显领先于不良贷款处理指引。 2018年发布的不良贷款(不良及回避风险暴露管理指引)。除此之外,它们还取代了 2015 年起之前有效的信用评估要求( EBA 信用评估指南)。

此外,该指南还旨在使采购和监控标准与欧洲客户保护法规保持一致。

实施时间范围

正如相关解释性说明,此处提出的要求原则上(特别是考虑到当前的大流行情况)仅在以滑动分阶段形式过渡的过渡期后适用,过渡期的授予方式如下:

- 2021年6月30日起申请新授信业务

- 2022年6月30日起申请新洽谈现有业务

- 2024年6月30日起适用于整个现有业务

然而,给予的过渡期不能掩盖这样一个事实:指导方针的所有基本内容必须由中央监管机构在一年内

对于受国家监管的银行来说,只有在各自的州法律中实施这些指导方针后,实施才会具有约束力,例如德国,预计将于 2021 年进行 MaRisk 修正案。

挑战

与德国法律领域的 MaRisk 法规相比,这些法规原则上以更开放的方式制定,因此在比例上更容易解释,这些法规的要求明显更加广泛和明确,尽管概念上存在比例性,但规定的空间较小。解释。

该指南的重点自然是结构和流程组织的要求,正如 MaRisk 的 BTO 1 中对德国机构的规定。

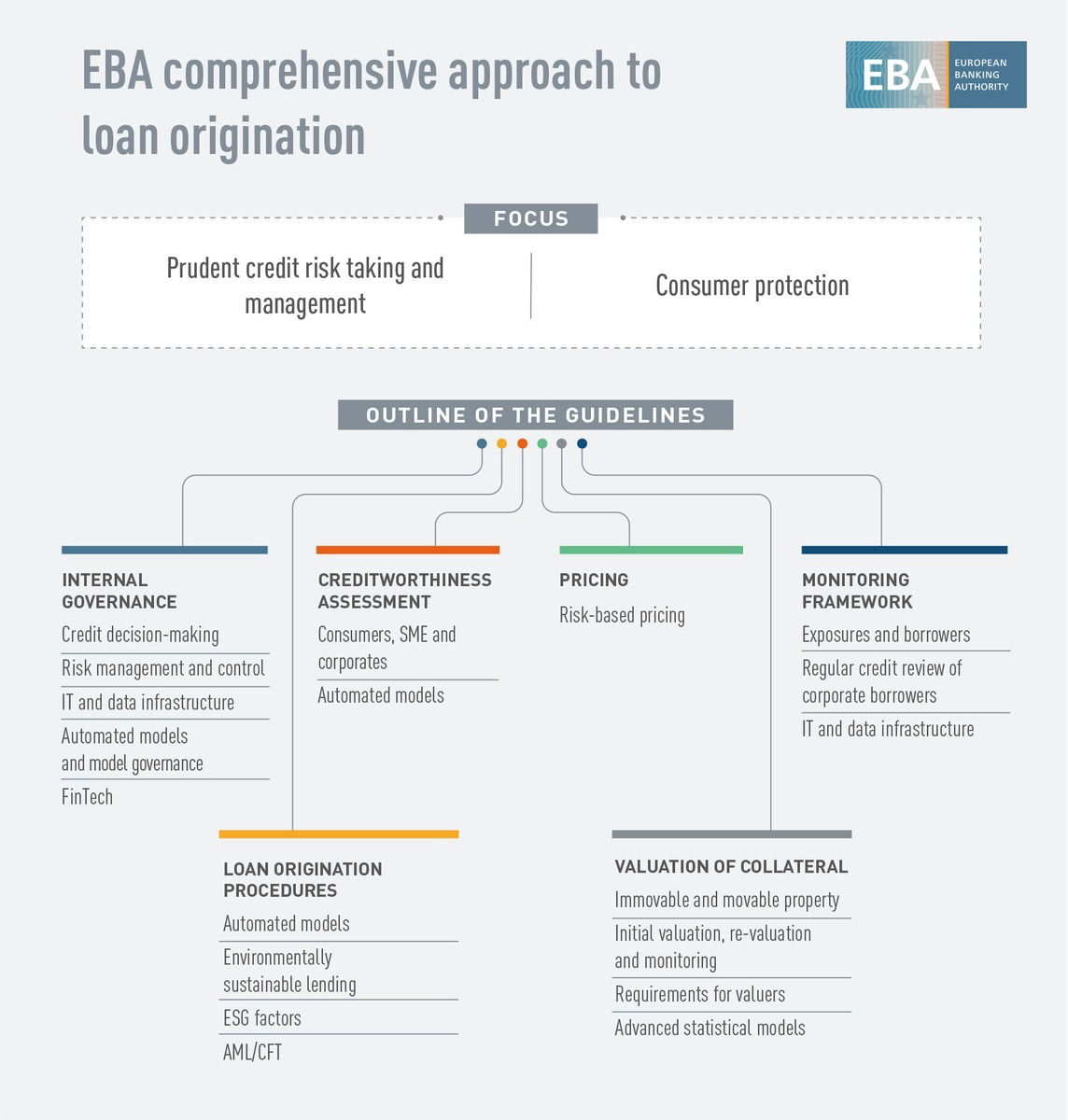

然而,这里的指引超越了原来的信贷流程,可以分为如下图所示的六个核心领域,涵盖了(不良)信贷业务的整个生命周期,从权限分配到信贷决策模型、信用流程以及向 IT 和数据基础设施报告。特别是,这涉及以下主题块:

- 信用风险治理和风险文化

- 贷款发放程序

- 检查借款人的信用度(技术上是贷款发放过程的一部分)

- 定价

- 房地产和动产估值

- 监控系统

这里还考虑了环境可持续贷款这一相对较新的话题。未来,环境、社会和治理(ESG)因素和风险将必须嵌入风险偏好、风险政策、信贷政策和流程中。

与打击洗钱和打击恐怖主义融资有关的要求也已纳入指南中,以描述“了解你的客户”(KYC) 领域扩展要求的形式。

此外,定价和抵押品估值主题的监管范围比 MaRisk 相应部分的监管范围要广得多。

然而,由于模型开发和使用的话题也受到了很多关注,令人惊讶的是,与监管机构在咨询过程中表达的意愿相反,没有提及人工智能和机器学习技术,甚至那些指南中考虑的“技术驱动的贷款创新”的定义在这个问题上也并不明确。原则上,这里有相当粗略的指导方针,例如提到可解释模型可能比需要解释的模型更可取的事实。

EBA本身指的是《大数据和高级分析报告》,其中定义了八个所谓的“信任要素”。因此,该指南应与本报告结合起来阅读,特别是与工业中广泛传播的人工智能技术的使用有关的指南。

但总体而言,可以假设大多数监管机构将面临广泛的要求以及整个价值链的调整需求。相关的物质投资要求和项目工作还应考虑到实施的短期期限。

推荐

在此背景下,我们建议 CRD 涵盖的所有机构立即熟悉已发布的指南(如果在咨询过程中尚未这样做),并确定必要的措施并规划其实施。

建议采用多阶段方法:

- 该指南与已经有效的 MaRisk 的比较

- 确定 MaRisk 与指南之间的差距

- 增加 MaRisk 相关部分实施中的当前差距

- 所需措施的描述和优先顺序

- 规划并实施

这里重要的是,成功实施这些指导方针不仅可以提高透明度,而且如果实施得当,还可以提高贷款组合乃至整个机构的稳定性和可持续性。

我们的支持

作为专门从事信用风险管理领域的管理咨询公司,我们在实施信用流程、信用决策、信用风险管理和信用报告的监管要求方面拥有丰富的经验。

我们为监管要求的解释和相应的差距分析以及项目的规划和实施提供支持,以实现由此产生的要求。

有关我们服务范围的更多信息,您可以随时通过info.de@gutmark.eu。